扶養に入るタイミングが年の途中だったり、途中で扶養から外れたりすると

「ふるさと納税はどうなるの?」

「控除される?損しない?」

と不安になる人がとても多いです。

結論からいうと、扶養が途中でもふるさと納税は利用できます。

ただし、控除されるかどうかは、扶養の有無ではなく、寄付した本人の年収と名義が合っているかで決まります。

この記事では、

- 扶養に入る・外れるタイミングで何が変わるのか

- 控除される人は誰なのか

- 名義ミスによる“控除ゼロリスク”

- パート・共働き・学生・退職などケース別の注意点

まで、初心者でも分かるようにやさしく解説します。

この記事を読めば、

「損しない寄付タイミング」

「自分は控除されるのか」

がハッキリわかります。

目次

はじめに:扶養とふるさと納税は関係ある?まず押さえるべき大原則

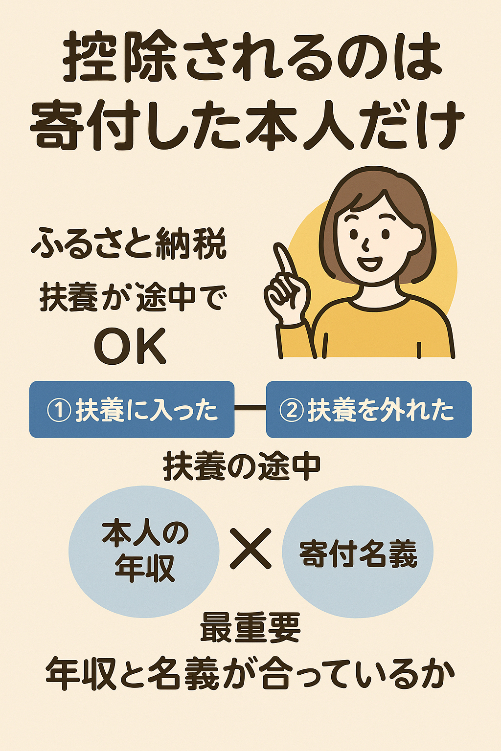

ふるさと納税では、控除されるのは寄付した本人だけ です。

扶養に入る・外れること自体は控除可否には直接関係しません。

ただし、年の途中で扶養に入ると

年収が減る → 控除上限が下がる

ため、寄付しすぎのリスクが生まれます。

逆に扶養から外れて働き始めると

年収が増える → 控除上限が上がる

こともあります。

重要なのは以下の2点:

- 寄付者名義と支払名義が一致しているか

- その年の年収見込みはどうなるか

なお、ふるさと納税で最も多い失敗が「名義ミス」です。

寄付者・支払者・楽天IDの名義が一致していないと控除されないこともあります。

ふるさと納税と扶養控除の仕組みをわかりやすく整理

扶養に入ると税金が安くなる仕組みは「扶養控除」 によるもの。

一方、ふるさと納税は「寄付金控除」 による減税です。

両者は別制度のため、以下の誤解が多いです。

❌「扶養に入ると夫が代わりに控除される?」

❌「扶養になったら自分の寄付は無効?」

❌「パートを辞めたら寄付できない?」

これらはすべて誤り。

控除されるのは

👉 寄付した本人の所得税・住民税

扶養に入るかどうかではなく、

本人の年収がどう変わるか が大きなポイントになります。

【ケース①】年の途中で扶養に入った場合、ふるさと納税の控除はどうなる?

扶養に入っても、寄付した人本人の名義なら控除されます。

ただし…

🔻年収が下がるため控除上限は小さくなる

例:7月でパート退職 → 年収が半分に

→ 控除上限が大きく下がる

🔻寄付しすぎに注意

退職前に大きく寄付した人が「控除ゼロ」になるケースがあります。

扶養に入ると年収が大きく下がり、控除上限も減りやすくなります。

【ケース②】年の途中で扶養から外れた場合、ふるさと納税は控除される?

扶養から外れて働き始めると、年収が増えるため控除上限も上がる 傾向があります。

ただし注意点もあります。

途中入社の場合、住民税が翌年に反映されにくい

ボーナスの有無で上限額が大きく変わる

扶養外れるタイミングが遅いと年収が少ない

【ケース③】扶養に入る前にふるさと納税をした場合の取り扱い

寄付した時点での「本人の収入」で判断されます。

例:3月までフルタイム → 4月から扶養 → 年収は3ヶ月分のみ

→ 寄付しすぎが発生しやすい

寄付のタイミングが早すぎると、実際の年収とズレるため要注意です。

寄付するタイミングによって控除額がズレることがあり、

「いつ寄付すべきか」がとても重要です。

【図解まとめ】扶養のタイミング別:控除の変化とNGパターン

✅ ポイントは「扶養かどうか」よりも 「誰の年収で・誰の名義で寄付したか」

ふるさと納税で本当に大事なのは、

-

その年の 最終的な年収がいくらになったか

-

寄付の 名義(支払った人)は誰か

の2つです。

「扶養に入ったかどうか」だけで控除の可否が決まるわけではありません。

❌ NG例(こんな勘違いに注意)

-

前年の年収を基準に上限額を見て、そのまま寄付してしまう

→ 今年はパート時間を減らした・途中退職したなどで年収が下がると、上限額オーバーになりやすいです。 -

クレジットカードの名義と、ふるさと納税サイトの会員ID名義が違う

→ 「誰が実際に寄付したのか」があいまいになり、控除対象にならないリスクがあります。 -

扶養に入ったのに、以前と同じ感覚で“自分が控除される”と思い込む

→ 扶養に入って年収がほぼゼロになると、そもそも控除できる税金がないケースもあります。

✔ OK例(基本ルールを守れば安心)

-

自分名義で寄付 → 自分の年収の範囲で控除される

→ 寄付者名義と支払名義が一致していれば、扶養の有無にかかわらず「自分の税金」から控除されます。 -

扶養に入る前に寄付 → その年の実際の年収で上限額を判断

→ 年の途中で扶養に入っても、年収を正しく見積もれば控除は可能です。 -

扶養から外れて働き始めた → 年収が増えれば上限額も増える可能性

→ 途中から収入が増える場合は、ふるさと納税の「できる金額」が広がるケースもあります。

扶養を外れたあとの寄付方法については、

👉 共働き夫婦はそれぞれ寄付すべきか解説した記事 が参考になります。

ワンストップ特例制度と扶養のタイミングの関係

扶養に入ってもワンストップ特例は使えます。

ただし、

- 氏名変更

- 住所変更

- 本人確認書類の変更

などをしている場合、自治体に正しく届かない リスクがあります。

確定申告が必要になるケース:

- 6自治体以上に寄付

- 名義を間違った

- 医療費控除・住宅ローン控除を併用したい

共働き・学生・退職後など、ケース別に気をつけたいポイント

ふるさと納税は「扶養に入る・外れる」だけでなく、働き方や家計状況によって控除の仕組みが大きく変わることがあります。

とくに、パート主婦・共働き・学生・退職予定の人などは、その年の収入が変動しやすく「上限額を超えて寄付してしまう」失敗が起きやすい時期です。

ここでは、状況別に気をつけたいポイントをわかりやすく整理します

✦ パート主婦の場合

扶養に入るかどうかのライン(103万円・130万円付近)で、年収が大きく変わりやすいタイミングです。

そのため、年収の見込みが読みづらく、寄付しすぎて上限額を超えてしまうケースが多いので注意しましょう。

✦ 共働きの場合

夫婦どちらが寄付してもOKですが、ふるさと納税で控除されるのは 寄付者本人。

必ず

👉「寄付名義」=「控除を受けたい本人」で手続きすれば問題ありません。

✦ 大学生の場合

大学生でもアルバイト収入があると、その金額がそのまま年収になります。

ふるさと納税をする場合は、

バイトを始めた月以降の収入がどれくらいになるか を確認してから寄付しましょう。

✦ 退職後の場合

退職した月によって、その年の総収入が大幅に変わります。

収入が減るほど控除上限額も小さくなるため、

「思っていたより控除されない」 という失敗が起きやすいパターンです。

退職予定が決まっている場合は、早めに年収を再計算しておくと安心です。

✔ 全体を通してのまとめ

* パート主婦=年収予想がブレやすい → 寄付しすぎ注意

* 共働き=名義一致だけ守ればOK

* 大学生=バイト収入がそのまま年収になる

* 退職者=収入が急減するため控除上限も大幅に下がる

【まとめ】ふるさと納税は「扶養の途中変更」よりも「名義と年収」が最重要

扶養の出入りは一見ふるさと納税と関係があるように思えますが、

実際に控除額へ影響するのは「その年の最終的な年収」と「誰が寄付したか」という名義の2点だけです。

とくに年の途中で働き方が変わると収入が大きく変動するため、

上限額を誤りやすくなります。迷ったときは必ず最新の年収見込みを確認し、

名義が一致しているかをチェックすることで、損失リスクを確実に防げます。

・控除されるのは寄付した人本人

・扶養の有無よりも「年収」がすべて

・年の途中で扶養に入る → 控除上限が減りやすい

・年の途中で扶養を外れる → 控除上限が増える可能性

・名義ミスが最も危険なトラブル

扶養・産休・育休・退職など「年収が変わるタイミング」は、ふるさと納税と非常に相性が強く、注意点もよく似ています。

扶養・共働き・名義などを含めた基本ルールは、

👉 ふるさと納税【夫婦・共働き】完全ガイド を先に読んでおくと安心です。